Panduan Lengkap Investasi: Jenis, Strategi, Risiko, dan Keuntungan

Investasi adalah kegiatan penanaman modal atau aset dengan tujuan untuk memperoleh keuntungan di masa depan. Dalam konteks keuangan, investasi dilakukan dengan harapan bahwa nilai dari aset yang ditanamkan akan meningkat seiring waktu atau menghasilkan pendapatan (misalnya, dividen, bunga, atau sewa).

Sedangkan, menurut Reilly dan Brown (2006) "Investasi adalah pengalokasian dana dengan harapan memperoleh keuntungan atau pengembalian di masa mendatang."

Investasi menurut jangka waktunya dibagi menjadi dua, yaitu investasi jangka panjang dan invetasi jangka pendek.

Investasi jangka pendek adalah penanaman modal yang bertujuan untuk mendapatkan keuntungan dalam kurun waktu singkat, biasanya kurang dari 1 tahun. Ciri dari invetasi ini adalah bersifat likuid dan tingkat risiko rendah.

Investasi jangka panjang adalah penanaman modal yang dimaksudkan untuk memperoleh hasil atau keuntungan dalam jangka waktu yang lama, hingga puluhan tahun. Ciri dari investasi ini adalah tingkat risiko tinggi, namun dibarengi dengan pendapatan yang besar juga.

Berikut beragam jenis invetasi yang bisa dicoba:

Saham

Definisi saham adalah surat berharga yang menyatakan kepemilikan seseorang atau badan terhadap suatu perusahaan. Dengan memiliki saham, seseorang menjadi pemilik (atau bagian dari pemilik) perusahaan tersebut sesuai dengan jumlah saham yang dimilikinya.

Saham terbit karena perusahaan membutuhkan dana untuk berkembang, misalnya untuk membuka cabang baru atau riset produk. Salah satu caranya adalah dengan menjual sebagian kepemilikannya dalam bentuk saham melalui proses yang disebut IPO (Initial Public Offering) di pasar modal.

Kemudian investor bisa membeli saham tersebut melalui perusahaan sekuritas (broker), biasanya lewat aplikasi trading saham seperti Ajaib, Bibit, atau IPOT. Saat membeli, kamu membeli di harga pasar saat itu.

Setelah IPO, saham akan diperdagangkan di Bursa Efek Indonesia (BEI). Harga saham akan naik turun tergantung pada bagaimana kinerja perusahaan, sentimen pasar, berita ekonomi/politik, serta supply & demand.

Investor bisa mendapatkan keuntungan dari saham dengan 2 cara, yaitu:

Capital gain

Keuntungan yang di dapat dari kenaikan harga saham. Misalnya beli di Rp1.000, lalu jual di Rp1.500.

Dividen

Pembagian keuntungan perusahaan kepada pemegang saham (tidak semua perusahaan membagikan dividen).

Risiko dari investasi saham adalah apabila nilai dari saham tersebut turun dikarenakan faktor-faktor diatas dan apabila perusahaan mengalimi pailit atau bangkrut. Oleh karena itu, sebelum memutuskan membeli saham, penting untuk mempelajari laporan keuangan perusahaan, menggunakan uang dingin, dan tidak fokus invetasi pada 1 saham. Perhatikan juga pergerakan sahamnya di periode-periode sebelumnya, apakah stabil atau pernah mengalami perubahan yang signifikan.

“Kunci dalam berinvestasi saham adalah bukan seberapa besar kamu untung, tapi seberapa baik kamu menghindari kerugian besar.”- Howard Marks

Reksadana

Reksa dana adalah wadah untuk menghimpun dana dari masyarakat (investor) yang kemudian dikelola oleh manajer investasi ke dalam berbagai instrumen investasi seperti saham, obligasi, atau pasar uang. Sederhananya, investor menitipkan uang ke ahlinya (manajer investasi), lalu mereka akan mengelolanya dan menginvestasikannya.

Cara kerja reksadana dimulai dari investor menyetorkan uang ke reksa dana, kemudian manajer investasi akan mengelola dana tersebut. Dana akan diinvestasikan sesuai jenis reksa dana: saham, obligasi, pasar uang, atau campuran. Keuntungan dari hasil investasi akan naik-turun tergantung kinerja pasar dan bisa dicairkan kapan saja (kecuali reksadana tertutup).

Reksa dana memiliki berbagai macam jenis, yaitu:

Reksa dana pasar uang

Isi portofolio adalah deposito berjangka, Sertifikat Bank Indonesia (SBI), serta surat utang jangka pendek (dibawah 1 tahun). Reksa dana ini memiliki tingkat risiko terendah dari jenis reksa dana lainnya, namun memiliki potensi imbal hasil lebih tinggi daripada tabungan biasa. Cocok untuk investor yang ingin “menabung” dengan tujuan sebagai dana darurat, atau untuk membeli sesuatu barang dalam waktu dekat.

Reksa dana pendapatan tetap

Isi portofolio berupa obligasi atau surat hutang dengan minimal 80%, dan sisanya berupa pasar uang. Tingkat risiko berada ditengah, tidak tinggi maupun rendah. Termasuk investasi jangka pendek, dengan perkiraan investasi 1 hingga 3 tahun. Hasil yang relatif stabil, dan dipengaruhi oleh suku bungan, serta kondisi pasar obligasi.

Reksa dana campuran

Isi portofolio berupa saham, obligasi, dan pasar uang. Risiko invetasinya cukup tinggi untuk invetasi jangka menengah hingga panjang (3 sampai 5 tahun). Cocok bagi investor yang ingin mendapatkan pertumbuhan dana dengan cara yang aman.

Reksa dana saham

Isi portofolio terdiri dari 80% saham dan sisanya pada obligasi serta pasar uang. Risiko reksa dana saham paling tinggi, namun juga memiliki hasil yang paling besar diantara lainnya. Merupakan investasi jangka panjang (lebih dari 5 tahun), bisa digunakan sebagai tabungan pensiun atau tabungan pendidikan anak.

Investasi reksa dana cocok untuk investor pemula, karena dana akan dikelola oleh profesional dan diversifikasi secara otomatis, sehingga dana akan diinvestasikan ke berbagai instrumen yang bisa menekan risiko investasi. Modal awalpun terjangkau, mulai dari Rp10.000 saja, pelajar bisa belajar berinvestasi disini. Mayoritas reksadana (terutama yang terbuka) bisa dicairkan kapan saja, biasanya dalam 1–3 hari kerja, tergantung jenis reksadananya. Investor bisa melihat laporan bulanan, prospektus, dan NAB (Nilai Aktiva Bersih) harian untuk mengecek kinerja investasi.

Diantara banyak kelebihan investasi reksa dana, tentu akan selalu ada kekurangan yang pelru diperhatikan. Sama seperti investasi pada umumnya, reksa dana tidak selalu untung. Nilai reksadana bisa naik-turun tergantung kinerja pasar dan keputusan investasi dari manajer. Risiko tetap ada, meskipun terdiversifikasi.

Hasil investasi reksa dana juga bergantung hampir sepenuhnya kepada manajer investasi, penting untuk memilih yang memiliki track record bagus. Terdapat biaya pembelian, penjualan, dan biaya pengelolaan tahunan, walau biasanya sudah dihitung dalam pergerakan NAB. Jika terlalu sering jual-beli, biaya bisa menggerus keuntungan.

Burton G. Malkiel ekonom dari Princeton University, penulis "A Random Walk Down Wall Street", Mendukung strategi reksa dana indeks sebagai investasi terbaik untuk kebanyakan orang.

Obligasi

Obligasi adalah surat utang yang diterbitkan oleh suatu entitas, baik itu pemerintah, perusahaan, maupun lembaga lainnya, untuk mendapatkan dana dari investor. Dalam obligasi, penerbit (issuer) berjanji untuk membayar kembali pokok pinjaman (nilai nominal obligasi) pada jatuh tempo tertentu, serta membayar bunga (kupon) secara berkala kepada pemegang obligasi.

Jika ditilik dari BEI, obligasi adalah surat berharga yang berisi janji untuk membayar sejumlah uang tertentu di masa depan dan membayar bunga secara berkala.

Obligasi memiliki beberapa jenis, yaitu:

Obligasi Pemerintah

Diterbitkan oleh pemerintah pusat atau daerah untuk membiayai belanja negara atau proyek publik. Contohnya adalah SUN (Surat Utang Negara), ORI (Obligasi Ritel Indonesia) yang ditujukan untuk investor individu, dan US Treasury Bonds.

Obligasi pemerintah memiliki risiko sangat rendah karena dijamin negara, namun dibarengi dengan imbal hasil lebih rendah dibanding korporasi.

Obligasi Korporasi

Diterbitkan oleh perusahaan swasta atau BUMN untuk membiayai ekspansi, proyek baru, atau restrukturisasi utang. Misalkan, obligasi yang diterbitkan oleh PT PLN, PT Telkom, dan perusahaan swasta lainnya. Obligasi korporasi memiliki potensi bunga lebih tinggi, dan isiko gagal bayar yang juha lebih tinggi tergantung kondisi perusahaan.

Obligasi Syariah

Obligasi syariah, atau lebih dikenal dengan sukuk, adalah instrumen keuangan berbasis utang yang sesuai dengan prinsip syariah Islam. Tidak seperti obligasi konvensional yang berbasis bunga (riba), sukuk menggunakan sistem bagi hasil atau sewa.

Produk obligasi syariah adalah sukuk ritel (ditawarkan kepada investor individu), sukuk negara tabungan (bersifat non trade able), dan project based sukuk (untuk membiayai proyek tertentu milik pemerintah).

Sesuai namanya, tentu obligasi syariah berjalan sesuai dengan prinsip syariah, namun tetap perlu diperhartikan, sebab returnya bisa lebih rendah dibanding obligasi lainnya.

Obligasi Konversi

Obligasi konversi adalah obligasi korporasi yang memberi hak kepada investor untuk mengubah obligasi menjadi saham perusahaan penerbit dalam jangka waktu dan harga tertentu.

Kelebihan dari obligasi konservasi adalah lebih aman dibanding saham langsung, dan punya potensi capital gain saat saham naik. Kekurangannya adalah tetap ada potensi rugi, dan kupon bisa lebih rendah dari obligasi biasa.

Sama seperti investasi lainnya, tentu saja obligasi akan menghasilkan keuntungan bagi para investornya. Berikut beberapa keuntungan yang bisa diperoleh:

Kupon (Bunga) Berkala – Pendapatan Tetap

Kupon berkala adalah keuntungan utama dari investasi obligasi. Saat investor membeli obligasi, investor akan menerima kupon dalam bentuk bunga tetap (fixed rate) atau bunga mengambang (floating rate), tergantung jenis obligasi.

Contoh, membeli obligasi dengan nilai Rp100 juta dan kupon 8% per tahun. Maka investor akan menerima Rp8 juta per tahun (bisa dibayar per 6 bulan = Rp4 juta per semester). Kupon ini tetap bisa dodapatkan meskipun harga obligasi naik turun (asal tidak gagal bayar).

Capital Gain - Keuntungan dari Selisih Harga Jual Beli

Investor juga bisa untung dari selisih harga beli dan harga jual obligasi di pasar sekunder.

Harga obligasi bisa naik atau turun tergantung kondisi pasar, suku bunga acuan, dan rating kredit penerbit. Jika investor beli di harga diskon dan jual saat harga naik, maka akan mendapatkan capital gain.

Manfaat Holding to Maturity - Bebas Risiko Harga

Investor yang menahan obligasi sampai jatuh tempo (hold to maturity) akan tetap menerima kupon secara rutin dan mendapatkan kembali pokok investasi 100% di akhir masa jatuh tempo. Strategi ini cocok untuk investor yang menginginkan pendapatan tetap dan minim risiko.

Deposito Berjangka

Definisi deposito berjangka adalah produk simpanan bank yang hanya bisa dicairkan setelah jangka waktu tertentu (tenor) yang telah disepakati antara nasabah dan bank. Sebagai imbalannya, nasabah akan mendapatkan bunga lebih tinggi dibanding tabungan biasa.

Hasil investasi dari deposito berjangkan adalah bunga yang lebih besar dari sekedar menabung biasa di bank. Kelebihannya, hasil deposito tidak terpengaruh oleh pergerakan saham. Bisa dibilang cukup aman untuk investor pemula. Pastikan bahwa dana yang digunakan adalah uang dingin, karena dalam nilai investasi akan dikunci selama jangak waktu tertentu.

Untuk lebih jelasnya, berikut cara kerja deposito berjangka:

Nasabah menyetorkan sejumlah uang ke bank.

Bank mengunci uang tersebut selama jangka waktu tertentu (misalnya 6 bulan).

Bank membayar bunga sesuai kesepakatan, bisa bulanan atau sekaligus saat jatuh tempo.

Setelah jatuh tempo, nasabah bisa mencairkan pokok dan bunga, atau memperpanjang otomatis (roll over).

Deposito Syariah

Definisi deposito syariah adalah produk simpanan berjangka yang dijalankan berdasarkan prinsip-prinsip syariah Islam, berbeda dengan deposito konvensional yang menggunakan sistem bunga.

Deposito syariah adalah produk simpanan di bank syariah yang penempatan dan keuntungannya didasarkan pada akad tertentu, seperti:

Mudharabah

Wadi’ah

Murabahah atau Musyarakah

Kerja sama antara nasabah (pemilik dana) dan bank (pengelola dana), di mana keuntungan dibagi sesuai nisbah (persentase) yang disepakati sebelumnya.

Titipan, di mana bank menjaga dan mengembalikan dana sesuai kesepakatan, tapi biasanya tidak memberikan imbal hasil (kecuali bonus sukarela).

Jarang digunakan untuk deposito, tapi bisa dipakai dalam produk investasi jangka menengah/panjang.

Hasil investasi deposito syariah adalah dari hasil bagi hasil. Contoh, jika nisbah 60:40 (nasabah:bank) dan bank memperoleh Rp100 juta dari usaha, maka nasabah mendapat 60% dari porsi yang sesuai dengan dana yang dititipkan. Ini bisa lebih menguntungkan daripada bunga tetap, terutama jika kinerja bank syariah sedang baik.

Forex

Definisi forex (singkatan dari foreign exchange) adalah pasar keuangan global untuk menukar satu mata uang dengan mata uang lainnya. Aktivitas ini disebut perdagangan valuta asing, dan merupakan salah satu pasar terbesar dan paling likuid di dunia.

Definisi forex Bappebti adalah perdagangan valuta asing (forex) merupakan kegiatan jual beli mata uang asing yang dilakukan dalam sistem margin trading.

Contoh sederhana dari trading forex, investor membeli EUR/USD = 1.1000, artinya membeli 1 euro dengan harga 1.10 dolar AS. Jika kurs naik menjadi 1.1200 kemudian dijual, maka investor akan untung 0.02 dolar (20 pips) per euro yang dibeli.

Inilah beberapa istilah dalam investasi trading yang perlu diketahui:

Emas dan Logam Mulia

Definisi emas logam mulia adalah emas murni dalam bentuk batangan (bullion), koin, atau kepingan, dengan kadar kemurnian tinggi, biasanya 99,99% atau 24 karat. Emas jenis ini tidak dipakai sebagai perhiasan, melainkan digunakan untuk investasi, tabungan, cadangan nilai, dan alat lindung risiko (hedging).

Biasanya dilakukan dengan membeli emas batangan bersertifikat dari produsen resmi seperti Antam atau UBS, kemudian disimpan sendiri atau di layanan penyimpanan khusus.

Bersifat investasi jangka menengah hingga jangka panjang, logam mulia bisa menjadi senjata untuk mengamankan nilai uang dari inflasi. Hal ini karena, nilai emas cenderung naik, dan sangat jarang sekali turun secara signifikan. Likuiditasnya juga tinggi, investor bisa menjualnya kapan saja di toko emas, pegadaian, atau dijual secara online.

Investasi emas juga sangat cocok untuk pemula, atau investor yang memiliki dana terbatas, karena emas bisa dibeli sedikit demi sedikit. Bahkan beberapa platform sudah menyediakan jasa tabungan emas, seperti di pegadaian digital, shopee emas, dan tokopedia emas.

Risiko invetasi emas cenderung sedikit dan dapat dihindari. Seperti rawan pencurian, bisa diatasi dengan disimpan di bank. Risiko harga fluktuatif bisa dihindari dengan menetapkan diri bahwa emas adalah invetasi jangka panjang, dan jangan pernah berpikir untuk menjulanya dalam waktu 5 tahun pasca membeli.

Properti

Definisi dari investasi properti adalah kegiatan penanaman modal dalam bentuk aset fisik berupa tanah dan bangunan, dengan tujuan untuk memperoleh keuntungan finansial di masa depan, baik dari kenaikan nilai (capital gain) maupun penghasilan pasif (passive income) seperti sewa.

Properti yang dimaksud bisa berupa:

Tanah kosong

Rumah tinggal

Apartemen

Ruko (rumah toko)

Gedung perkantoran

Kawasan industri atau lahan pertanian

Investasi properti adalah salah satu bentuk investasi berwujud, yang menawarkan stabilitas, penghasilan pasif, dan potensi keuntungan jangka panjang. Namun, seperti investasi lainnya, juga memiliki risiko seperti likuiditas rendah, biaya perawatan, dan fluktuasi pasar.

Keuntungan dari investasi properti adalah

Capital Gain

Mendapatkan keuntungan dari kenaikan harga properti seiring waktu. Mayoritas harga properti akan selalu naik, yang artinya dijamin untung.

Pendapatan Pasif

Menghasilkan uang dari kinerja properti, misal sewa tanah atau rumah, membangun properti menjadi kos atau ruko, dan lain sebagainya. Dari sinilah akan muncul istilah “mempekerjakan properti”

Diversifikasi Aset

Melindungi kekayaan dari inflasi dan gejolak pasar saham. Ini menjadikan properti sebagai investasi yang minim risiko yang bisa diakibatkan oleh jenis investasi lainnya.

Warisan/Kepemilikan Jangka Panjang

Menariknya, properti juga bisa diwariskan dan digunakan untuk berbagai kebutuhan. Saat ini tidak sedikit orang yang membeli properti untuk melindungi ekonomi anak cucunya kelak.

Berikut video penjelasan singkat tentang jenis instrumen investasi

Strategi investasi berdasarkan profil risiko

Definisi profil risiko adalah ukuran sejauh mana seseorang mampu dan bersedia menghadapi risiko kerugian investasi. Faktor penentunya antara lain:

Usia

Tujuan keuangan

Pendapatan dan aset

Pengetahuan investasi

Toleransi terhadap kerugian

Umumnya dibagi menjadi tiga kategori utama:

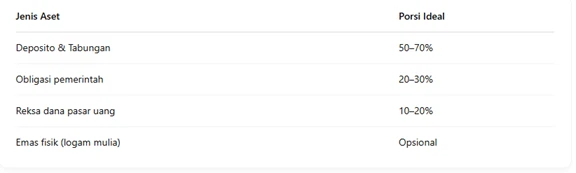

Konservatif (Low Risk Tolerance)

Investor tidak nyaman dengan adanya fluktuasi nilai investasi, karena tujuan utamanya adalah kemanan modal. Investor hanya berniat untuk invetasi jangan pendek, atau menjadikannya dana darurat yang bisa dicairkan sewaktu-waktu.

Maka strategi yang cocok adalah sebagai berikut

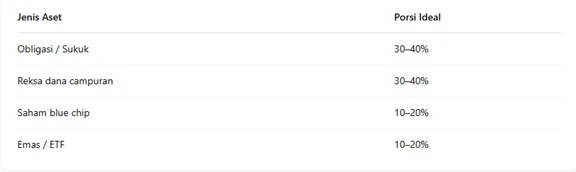

Moderate (Medium Risk Tolerance)

Investor siap menerima fluktuasi moderat untuk mendapatkan potensi imbal yang lebih besar dan fokus pada pertumbuhan dan pendapatan tetap. Cocok untuk yang ingin investasi dengan rentang waktu menengah, 3 hingga 5 tahun. Strategi yang cocok adalah sebagai berikut

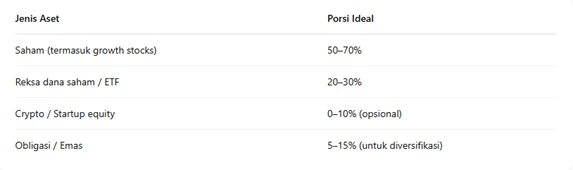

Agresif (High Risk Tolerance)

Cocok bagi investor yang sudah matang (berpengalaman) dan siap menghadapi fluktuasi tajam untuk potensi keuntungan besar. Biasanya investasi ini dalam jangka panjang. Startegi investasi yang cocok adalah sebagai berikut

Cara memulai investasi untuk pemula

Bagi pemula, investasi bisa terasa rumit, tetapi dengan langkah yang tepat, Anda bisa memulainya dengan mudah. Berikut adalah panduan langkah demi langkah untuk memulai investasi:

Tentukan Tujuan Investasi

Langkah pertama adalah harus tahu apa tujuan investasi. Misalnya untuk dana pensiun, mau membeli rumah, biaya pendidikan anak, atau menambah penghasilan pasif. Dengan mengetahui tujuan berinvestasi, akan membantu investor untuk memilih jenis investasi yang cocok.

Pahami Profil Risiko Kamu

Setiap investor tentunya punya toleransi risiko yang berbeda. Pahami profil resiko dan pilih mana yang “aman” bagi investor. Ada tiga jenis profil resiko,

Pertama, konservatif, bagi yang tidak suka risiko tinggi. Maka cocok dengan jenis investasi emas dan deposito.

Kedua, moderate, bagi yang mau ambil risiko sedang. Cocok dengan jenis investasi reksa dana campuran dan obligasi

Ketiga, agresif, cocok bagi investor berpengalaman dan berani ambil risiko tinggi demi imbal hasil tinggi. Cocok dengan jenis investasi saham dan crypto.

Menurut William F. Sharpe – Pencetus Capital Asset Pricing Model (CAPM) menyatakan expected return dari sebuah aset berbanding lurus dengan risiko sistematisnya (beta). Artinya sesuai dengan prinsip invetasi, bahwa tingkat risiko akan berbanding lurus dengan tingkat penghasilan dari invetasi tersebut.

Pelajari Instrumen Investasi Dasar

Kenali berbagai jenis invetasi yang beredar di pasaran. Pahami makna dan cara kerjanya. Jenis investasi yang bisa menjadi pilihan adalah deposito, reksa dana, saham, emas atau logam mulia, properti, trading forex, dan sebagainya.

Mulai dari Nominal Kecil

Tidak perlu langsung investasi besar, lebih baik belajar dari pengalaman dahulu. Saat ini banyak platform yang menawarkan reksa dana mulai Rp10.000, saham mulai dari 1 lot (100 lembar), dan emas digital mulai dari 0,01 gram.

Utamakan pada konsistensi dan belajar dari pengalaman. Jika sudah terbiasa berinvestasi, maka akan mudah mempelajari pasar, sehingga mulai bisa berinvestasi lebih besar. Ingat, tetap utamakan uang dingin dan toleransi risiko investor.

Pilih Platform atau Aplikasi Resmi

Untuk memulai investasi, pastikan berinvestasi lewat media atau aplikasi yang sudah diawasi oleh OJK (Otoritas Jasa Keuangan), memiliki izin resmi, dan tentunya terpercaya.

Beberapa perusahaan sekuritas terpercaya adalah Bibit, Ajaib, Bareksa, Pluang, Tokopedia Emas, BIONS (BNI), IPOT, dan lain sebagainya.

Rutin Evaluasi dan Belajar

Cek portofolio secara berkala, dan terus perbarui strategi sesuai kebutuhan dan perubahan ekonomi. Tambah ilmu pengetahuan tentang invetasi dengan membaca buku, ikut webinar, dan jangan ragu bertanya ke investor berpengalaman.

Tips lainnya, selalu gunakan uang dingin untuk memulai investasi. Jangan mudah mengikuti apa yang sedang tren tanpa riset. Selalu ingat, bahwa investasi ada proses, bukan jalan pintas, maka akan butuh waktu untuk mendapatkan hasil investasi.

Risiko Investasi

Risiko investasi adalah potensi kerugian atau hasil yang tidak sesuai harapan dari suatu kegiatan investasi. Dalam dunia investasi, semua jenis investasi memiliki risiko, baik yang rendah maupun tinggi. Risiko ini bisa dipengaruhi oleh banyak faktor, seperti kondisi pasar, kebijakan pemerintah, hingga kondisi perusahaan. Setiap instrumen investasi pasti memiliki risiko yang berbeda beda.

Jenis risiko invetasi antara lain:

Risiko Pasar

Risiko yang terjadi akibat fluktuasi harga pasar (saham, reksa dana, obligasi, dan lainnya). Penyebabnya adalah krisis ekonomi, inflasi, perubahan suku bunga, dan lain sebagainya. Contohnya harga saham yang turun karena sentimen negatif pasar.

Risiko Likuiditas

Merupakan risiko dimana aset sulit dicairkan menjadi uang tunai tanpa kehilangan nilai. Umumnya terjadi pada instrumen investasi berupa properti, tanah, atau aset koleksi. Contoh kasus, harga tanah turun karena lingkungan terjadi bencana.

Risiko Kredit (Risiko Gagal Bayar)

Terjadi ketika pihak yang berutang tidak bisa membayar bunga atau pokok pinjaman. Umumnya ada pada obligasi atau peer-to-peer lending. Contoh kasus, perusahaan penerbit obligasi bangkrut dan gagal bayar.

Risiko Inflasi

Nilai uang dan imbal hasil investasi tergerus karena tingginya inflasi. Biasanya terjadi jika return investasi lebih kecil dari laju inflasi. Contoh kasus, investasi di deposito dengan bunga 3% saat inflasi menjadi 5%.

Risiko Regulasi

Muncul akibat perubahan aturan atau kebijakan pemerintah yang memengaruhi pasar. Misalkan nilai pajak baru terhadap sektor tertentu membuat saham sektor itu anjlok.

Risiko Valuta Asing

Umumnya terjadi pada investasi yang melibatkan mata uang asing. Nilai investasi bisa berubah tergantung nilai tukar. Contoh kasus investasi dolar AS menurun nilainya jika rupiah menguat tajam.

Risiko Emosional dan Psikologis

Kesalahan investasi akibat keputusan emosional, seperti panik saat harga turun atau serakah saat harga naik. Maka dari itu, penting untuk tetap tenang dan memperhatikan history dari suatu instrumen invetasi yang akan dipilih.

Jadi penting untuk memahami jenis instrumen investasi yang ada, dan pahami lebih dalam mana yang ingin dipilih. Perhatikan risiko dari setiap instrumen, cari dimana risiko yang siap untuk ditanggung. Selalu gunakan uang “nganggur” untuk berinvestasi. Hindari kesalahan umum dalam investasi, seperti hanya untuk ikut-ikutan atau menggunakan uang kebutuhan sehari-hari.