Cara Menilai Risiko Investasi Sebelum Menanam Modal

Investasi adalah kegiatan penanaman modal atau aset dengan harapan memperoleh keuntungan atau peningkatan nilai di masa depan. Dalam konteks ekonomi dan keuangan, investasi dapat dilakukan oleh individu, perusahaan, maupun pemerintah dengan tujuan menghasilkan pendapatan atau pertumbuhan aset.

Bagi investor pemula, tentu hal yang akan paling dicari adalah risiko dalam berinvestasi. Sebab yang diutamakan adalah rasa aman, aktivitas sederhana, dan tetap mendapatkan pemasukan. Risiko invetasi, akan berkaitan erat dengan pemilihan cara investasi nantinya. Perlu diketahui, setiap instrumen pasti memiliki risiko dan kelebihan masing-masing.

Berikut cara menilai risiko investasi untuk menghindari kesalahan fatal bagi investor:

Pahami Jenis Risiko Investasi

Risiko investasi adalah potensi kerugian atau hasil yang tidak sesuai harapan yang mungkin terjadi akibat perubahan kondisi pasar, ekonomi, atau faktor lainnya yang memengaruhi nilai investasi. Dalam konteks ini, risiko adalah bagian alami dari dunia investasi, semakin tinggi potensi keuntungan, biasanya semakin tinggi pula risikonya (prinsip high risk, high return).

Risiko investasi pada umumnya adalah

Risiko Pasar (Market Risk)

Risiko pasar adalah jenis risiko investasi yang terjadi karena fluktuasi nilai pasar secara keseluruhan. Artinya, meskipun kinerja investasi atau perusahaan secara individual baik, nilai instrumen investasi seperti saham, obligasi, atau reksa dana bisa tetap turun karena faktor eksternal yang memengaruhi pasar secara luas.

Risiko ini tidak bisa dihindari sepenuhnya, bahkan oleh investor berpengalaman, karena menyangkut perubahan ekonomi, politik, dan sosial yang memengaruhi seluruh sistem keuangan. Contoh invetasi dengan risiko pasar adalah saham.

Dampaknya adalah menurunnya nilai investasi dalam waktu singkat yang menyebabkan kerugian yang bisa jadi sangat besar. Tentunya ini akan memperngaruhi psikologis investor, sekalipun uang yang digunakan adalah uang dingin.

Risiko Likuiditas

Risiko likuiditas adalah risiko yang terjadi ketika investor sulit menjual atau mencairkan investasinya menjadi uang tunai dengan cepat tanpa harus menurunkan harga secara signifikan. Artinya, aset tersebut tidak likuid, tidak mudah diperjualbelikan di pasar, sehingga menyulitkan investor saat butuh dana dalam waktu cepat.

Contoh invetasi dengan risiko likuiditas yang paling terlihat adalah tanah dan rumah.

Risiko Kredit (Credit Risk)

Risiko kredit (credit risk) adalah kemungkinan kegagalan pihak peminjam (debitur) untuk memenuhi kewajiban pembayaran bunga maupun pokok pinjaman kepada pemberi dana (kreditur atau investor). Risiko ini sangat relevan dalam investasi pada instrumen utang seperti obligasi, surat utang negara atau korporasi, dan peer-to-peer lending.

Jika debitur gagal bayar (default), investor bisa kehilangan sebagian atau seluruh modal yang diinvestasikan.

Risiko Inflasi

Risiko inflasi adalah risiko bahwa tingkat inflasi yang tinggi akan mengurangi daya beli hasil investasi, sehingga nilai riil dari keuntungan yang diperoleh menjadi lebih rendah atau bahkan negatif. Dalam kata lain, meskipun kamu mendapatkan imbal hasil (return), nilai uang tersebut bisa tidak cukup untuk membeli barang/jasa seperti sebelumnya karena harga-harga telah naik.

Risiko ini paling berdampak pada investasi dengan imbal hasil tetap (fixed income) seperti deposito, obligasi, dan tabungan.

Risiko Suku Bunga

Risiko suku bunga (interest rate risk) adalah risiko yang muncul karena perubahan suku bunga acuan di pasar yang dapat mempengaruhi nilai dan imbal hasil instrumen investasi, terutama pada obligasi, deposito, dan surat utang lainnya.

Secara umum, ketika suku bunga naik, maka harga instrumen investasi pendapatan tetap cenderung turun, dan sebaliknya. Hal ini disebabkan oleh hubungan terbalik antara suku bunga dan harga obligasi.

Hal ini bisa terjadi karena investor mencari imbal hasil terbaik. Jika suku bunga pasar naik, maka obligasi atau deposito lama yang memberikan bunga lebih rendah jadi kurang menarik. Akibatnya, harga obligasi tersebut di pasar turun agar tetap kompetitif. Sebaliknya, jika suku bunga turun, obligasi lama dengan bunga lebih tinggi menjadi lebih berharga, dan harganya naik di pasar.

Risiko Valuta Asing (Risiko Kurs)

Risiko valuta asing (foreign exchange risk atau currency risk) adalah risiko kerugian investasi yang disebabkan oleh perubahan nilai tukar mata uang asing terhadap mata uang lokal. Risiko ini muncul ketika investor membeli aset atau instrumen keuangan dalam mata uang selain mata uang negara asalnya.

Jika nilai tukar berfluktuasi tidak sesuai harapan, keuntungan investasi dalam mata uang asing bisa menurun, bahkan berubah menjadi kerugian, saat dikonversi kembali ke mata uang lokal.

Instrumen invetasi yang memiliki risiko ini adalah saham atau obligasi luar negeri, reksa dana global, ETF internasional, properti luar negeri, pendapatan dari kegiatan ekspor impor.

Risiko Politik atau Regulasi

Risiko politik atau regulasi adalah risiko kerugian yang muncul akibat perubahan kebijakan pemerintah, hukum, atau situasi politik yang tidak stabil, yang dapat memengaruhi iklim investasi dan nilai suatu aset.

Risiko ini umumnya terjadi di negara-negara yang memiliki pemerintahan yang tidak stabil, perubahan kebijakan mendadak, sistem hukum yang lemah, atau ketegangan politikyang disebabkan oleh konflik, kudeta, atau perang.

Risiko Reinvestasi

Risiko reinvestasi adalah risiko yang terjadi ketika investor tidak dapat menginvestasikan kembali dana hasil investasi (seperti kupon obligasi atau dividen) dengan tingkat pengembalian (return) yang sama atau lebih tinggi dari investasi sebelumnya.

Biasanya risiko ini muncul pada instrumen pendapatan tetap, seperti obligasi dan deposito, di mana arus kas (bunga atau kupon) diterima secara berkala dan perlu ditempatkan kembali agar terus menghasilkan keuntungan.

Analisis Profil Risiko Pribadi

Definisi Analisis Profil Risiko Pribadi adalah proses untuk mengevaluasi tingkat toleransi individu terhadap risiko dalam konteks pengambilan keputusan, terutama yang berkaitan dengan keuangan, investasi, atau perilaku hidup sehari-hari. Tujuan utama dari analisis ini adalah untuk memahami seberapa besar risiko yang dapat diterima oleh seseorang tanpa menimbulkan tekanan emosional atau kerugian yang tidak dapat diterima.

Analisis ini penting untuk menyesuaikan strategi investasi, perencanaan keuangan, atau keputusan penting lainnya dengan karakteristik psikologis dan tujuan hidup seseorang.

Jenis-jenis risiko pribadi adalah

Konservatif (Risk Averse)

Investor konservatif atau risk averse adalah tipe investor yang memiliki tingkat toleransi risiko yang rendah dan lebih mengutamakan keamanan modal dibandingkan potensi keuntungan tinggi. Tujuan utamanya adalah melindungi nilai pokok investasi, meskipun harus mengorbankan tingkat pengembalian (return) yang lebih rendah.

Investor konservatif cenderung menghindari volatilitas tinggi, dan lebih memilih instrumen investasi yang stabil, terjamin, dan mudah dicairkan.

Contoh instrumen investasinya adalah emas, deposito, reksa dana pasar uang, dan SBN.

Moderate (Seimbang)

Investor moderate atau berprofil seimbang adalah tipe investor yang memiliki toleransi risiko menengah, yaitu bersedia mengambil risiko tertentu untuk mendapatkan hasil (return) yang lebih tinggi, tetapi tetap mengutamakan kestabilan dan perlindungan sebagian modal.

Investor tipe ini tidak terlalu konservatif, namun juga belum siap menghadapi fluktuasi ekstrem seperti investor agresif. Mereka menyeimbangkan antara pertumbuhan dan keamanan dalam membangun portofolio.

Contoh instrumen investasinya adalah obligasi, reksa dana pasar uang, saham, reksa dana saham, dan emas.

Agresif (Risk Taker)

Investor agresif atau risk taker adalah tipe investor yang memiliki toleransi risiko tinggi dan bersedia menghadapi fluktuasi tajam atau bahkan kerugian jangka pendek demi potensi keuntungan besar dalam jangka panjang.

Investor ini fokus pada pertumbuhan modal (capital gain) dan memiliki mentalitas siap rugi untuk peluang imbal hasil tinggi. Mereka aktif mencari aset dengan potensi return tinggi, meskipun risikonya besar.

Contoh instrumen investasinya adalah saham, reksa dana saham, crypto, dan instrumen pendapatan tetap.

Lakukan Analisis Fundamental dan Teknikal

Definisi Analisis Fundamental adalah metode untuk mengevaluasi nilai intrinsik suatu aset (misalnya saham) dengan meneliti faktor-faktor ekonomi, keuangan, dan lainnya yang memengaruhi nilai tersebut. Fokus utamanya adalah pada kinerja perusahaan, kondisi industri, dan ekonomi secara makro.

Tujuannya menentukan apakah suatu saham undervalued (murah) atau overvalued (mahal) dibandingkan nilai wajarnya. Fokus analisnnya ada pada laporan keuangan, rasio keuangan, manajemen perusahaan, prospek industri, kondisi ekonomi, dan suku bunga.

Cara melakukan analisi fundamental adalah

Pilih perusahaan yang ingin dianalisis

Cari dan teliti laporan keuangannya. Bagaimana laba bersihnya? Bagaimana margin labanya?

Hitung dan bendingkan rasio keuangan, investor bisa menilai harga saham relatif terhadap laba (PER), menilai harga saham terhadap nilai buku (PBV), dan mengukur efektivitas manajemen dalam menghasilkan keuntungan (ROE).

Analisis industri dan persaingan. Melihat apakah perusahaan memiliki keunggulan yang kompetitif, serta mencari tahu siapa saja pesaing utamanya.

Evaluasi prospek bisnis perusahaan tersebut. Cek bagaimana kira-kira pertumbuhan bisnisnya kedepan. Apakah akan ada inovasi atau ekspansi?

Sedangkan, definsi Analisis Teknikal adalah metode analisis untuk memprediksi pergerakan harga aset di masa depan berdasarkan data historis harga dan volume perdagangan. Teknik ini tidak memperhatikan kondisi fundamental perusahaan, melainkan pola pergerakan grafik.

Tujuannya untuk menentukan waktu terbaik untuk membeli atau menjual aset berdasarkan tren harga. Fokus analisis ada pada grafik harga, volume transaksi, tren dan pola harga, serta indikator teknikal.

Cara melakukan analisis teknikal adalah

Pilih platform yang memiliki grafik harga. Bisa menggunakan aplikasi seperti TradingView, Investing.com, dan stockbit.

Pilih timeframe sesuai tujuan. Untuk trader harian antara 5 menit sampai 1 jam, sedangkan untuk swing trader antara 1 hari sampai 1 minggu.

Indentifikasi tren dengan cara melihat tren harga, antara naik, turun atau stabil.

Gunakan indikator teknikal dengan cara melihat tren jangka pendek atau jangka panjang (MA), melihat saham apakah overbought atau oversold (RSI), dan memberi sinyal jual atau beli (MACD).

Baca pola grafik.

Tentukan entry dan exit point, gunakan support dan resistence. Pasang juga stop loss dan take profit.

Evaluasi Track Record dan Kredibilitas Investasi

Evaluasi track record dan kredibilitas adalah proses menilai riwayat performa masa lalu dan kepercayaan publik terhadap sebuah produk, perusahaan, atau platform investasi. Tujuannya adalah untuk memastikan bahwa investasi tersebut legal dan diawasi, tidak terlibat penipuan (scam), dan telah menunjukkan kinerja yang wajar dan konsisten.

Langkah-langkah untuk evaluasi track record dan kredibilitas investasi adalah

Periksa Legalitas di OJK atau Regulator Resmi

Pastikan perusahaan investasi terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK). Lakukan cek di situs https://www.ojk.go.id (Indonesia). Sedangkan, untuk investasi internasional, pastikan terdaftar di lembaga seperti SEC (AS), FCA (UK), MAS (Singapura), dll.

- Lihat Sejarah Kinerja (Track Record)

Periksa data historis seperti return tahunan (1, 3, 5 tahun), volatilitas/risiko, dan konsistensi keuntungan. Cek portofolio produk seperti reksa dana di platform resmi, yaitu Bareksa, Ajaib, Morningstar, dll.

Tinjau Profil Manajer Investasi

Lihat siapa yang mengelola dana atau perusahaan. Periksa pengalaman, sertifikasi, dan reputasi manajer investasi atau direksi.

Baca Review dan Testimoni Pengguna

Cari ulasan netral dari komunitas atau investor lain. Waspadai testimoni yang terlalu sempurna, karena bisa jadi tidak autentik.

Cek Transparansi Informasi

Apakah penyedia investasi transparan tentang biaya/fee, risiko, struktur produk dan melakukan laporan berkala. Hindari investasi yang tidak menjelaskan risiko atau menjanjikan keuntungan pasti.

Evaluasi Reputasi Online dan Media

Telusuri berita tentang perusahaan/investasi. Apakah pernah terlibat kasus penipuan, ditindak OJK, atau diberi sanksi?

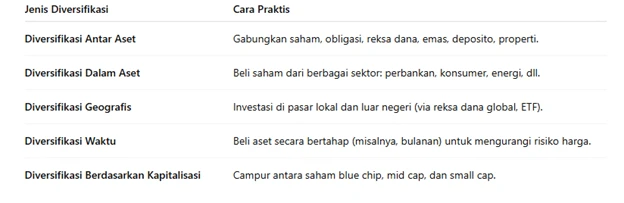

Gunakan Diversifikasi untuk Mengurangi Risiko

Diversifikasi adalah strategi investasi dengan menyebarkan dana ke berbagai jenis aset, sektor industri, atau instrumen keuangan untuk mengurangi risiko kerugian besar dari satu sumber. Tujuannya adalah agar kerugian dari satu aset dapat diimbangi oleh keuntungan dari aset lain.

Prinsip utama diversifikasi: "Jangan menaruh semua telur dalam satu keranjang."

Cara menerapkan Diversifikasi dalam investasi adalah

Gunakan Strategi Manajemen Risiko

Definisi Manajemen risiko adalah proses mengidentifikasi, menganalisis, dan mengendalikan potensi kerugian dalam investasi. Tujuannya adalah untuk meminimalkan dampak negatif dari ketidakpastian pasar terhadap portofolio Anda, sambil tetap mengejar pertumbuhan nilai investasi secara optimal.

Berikut strategi yang bisa dilakukan

Diversifikasi

Menyebar investasi ke berbagai aset untuk mengurangi risiko kerugian tunggal.

Asset Allocation (Alokasi Aset)

Menentukan proporsi aset sesuai profil risiko dan tujuan investasi.

Cut Loss / Stop Loss

Menetapkan batas kerugian maksimal yang bisa ditoleransi, lalu jual jika tercapai.

Position Sizing

Mengatur besar kecilnya dana untuk tiap aset agar tidak terlalu dominan.

Rebalancing Portofolio

Menyesuaikan kembali proporsi aset secara berkala agar tetap sesuai target awal.

Hedging (Lindung Nilai)

Menggunakan instrumen derivatif seperti opsi atau futures untuk mengimbangi risiko.

Investasi Bertahap (DCA)

Membeli aset secara berkala agar tidak tergantung pada satu harga (Dollar-Cost Averaging).

Pahami Regulasi dan Keamanan Investasi

Memahami regulasi dan aspek keamanan investasi merupakan langkah penting sebelum menanamkan modal, terutama di tengah maraknya penipuan berkedok investasi dan platform ilegal. Investor yang cerdas tidak hanya fokus pada potensi keuntungan, tetapi juga memastikan bahwa dana yang diinvestasikan berada di tempat yang aman, legal, dan transparan.

Regulasi adalah bentuk perlindungan hukum bagi investor. Di Indonesia, lembaga yang berwenang mengatur dan mengawasi kegiatan investasi adalah:

Otoritas Jasa Keuangan (OJK) - mengawasi perbankan, pasar modal, asuransi, dan fintech.

Badan Pengawas Perdagangan Berjangka Komoditi (BAPPEBTI) - mengatur perdagangan aset kripto dan komoditi berjangka.

Bank Indonesia (BI) - mengatur kebijakan moneter dan sistem pembayaran.

Jika suatu produk atau perusahaan tidak terdaftar atau diawasi oleh lembaga-lembaga ini, maka ada risiko tinggi bahwa investasi tersebut tidak sah atau ilegal.

Berikut penjelasan singkat dari bibit tentang risiko investasi:

Tujuan Investasi Berdasarkan Jangka Waktu

Tujuan investasi berdasarkan jangka waktu sangat penting dalam perencanaan keuangan karena menjadi dasar dalam menentukan strategi, memilih instrumen investasi, serta mengelola risiko dan harapan hasil (return).

Sebab hal tersebut membantu investor dalam menentukan jenis instrumen yang tepat, membantu mengelola risiko, mengoptimalkan hasil investasi, menyesuaikan dengan tujuan hidup, menentukan strategi exit, serta menghindarkan investor dari keputusan emosional.

Menetapkan tujuan investasi berdasarkan jangka waktu bukan hanya soal durasi, tetapi juga strategi menyeluruh untuk mengelola risiko, memilih produk investasi, dan mencapai target keuangan. Fungsi ini membantu investor tetap terarah, realistis, dan disiplin.

Tujuan investasi berdasarkan jangka waktu umumnya dibagi menjadi tiga kategori: jangka pendek, jangka menengah, dan jangka panjang. Masing-masing memiliki karakteristik, instrumen, dan tujuan yang berbeda.

Berikut penjelasannya:

Investasi Jangka Pendek

Investasi jangka pendek adalah jenis investasi yang dilakukan dalam periode waktu singkat, biasanya kurang dari 1 tahun, dengan tujuan utama menjaga likuiditas, keamanan dana, dan menghasilkan return stabil dalam waktu cepat.

Umumnya investor yang memilih investasi jangka pendek, karena memiliki tujuan investasi untuk menjaga kemanan dana untuk tujuan yang mendesak. Investasi jenis ini memang mudah dicairkan dalam waktu singkat. Jika investor tidak memiliki uang dingin yang dikhususkan untuk investasi, dan hanya bertujuan untuk sekedar “menabung” namun tetap menghasilkan, investasi jangka pendek sangat cocok digunakan.

Beberapa jenis investasi jangka pendek adalah

Deposito berjangka

Reksa dana pasar uang

Obligasi jangka pendek

Surat Berharga Negara (SBN) Ritel

Tabungan berjangka

Peer-to-peer landing

Investasi Jangka Menengah

Investasi jangka menengah adalah investasi yang dilakukan untuk periode waktu antara 1 hingga 5 tahun. Jenis investasi ini cocok untuk tujuan finansial yang tidak terlalu mendesak, namun juga tidak terlalu jauh ke depan.

Contoh tujuan investasi jangka menengah antara lain, persiapan dana menikah dibawah 5 tahun, menabung untuk uang muka rumah dalam 2 hingga 4 tahun kedepan, sebagai cadangan dana pendidikan anak, atau bertujuan untuk renovasi rumah. Impian tersebut cocok dengan investasi jangka menengah, sebab mampu menjaga daya beli terhadap inflasi dan dapat mengembangkan dana dengan risiko terukur.

Contoh instrumen investasi jangka menengah adalah

Reksa dana pendapatan tetap

Reksa dana campuran

Obligasi negara ritel

Sukuk ritel

Deposito berjangka fleksibel

Logam mulia

Investasi jangka menengah sangat cocok bagi investor yang memiliki rencana keuangan dalam beberapa tahun ke depan, tetapi belum siap untuk menaruh uang dalam jangka panjang. Jenis ini menjadi “jembatan” antara keamanan investasi jangka pendek dan agresivitas jangka panjang.

Investasi Jangka Panjang

Investasi jangka panjang adalah jenis investasi yang dilakukan dengan tujuan untuk mempertahankan dan mengembangkan nilai kekayaan dalam periode lebih dari 5 tahun. Fokus utama dari investasi ini adalah pertumbuhan modal (capital gain), dengan strategi menahan investasi dalam waktu lama agar nilai aset meningkat secara signifikan.

Investor dapat memilih investasi jangka panjang bila tujuan investasinya seperti tabungan hari tua, pendidikan anak untuk ke jenjang yang lebih tinggi, sebagai warisan kepada keluarga, membangung kekayaan jangka panjang, atau jika memiliki impian membeli properti besar (rumah, tanah).

Contoh instrumen investasi jangka panjang adalah

Saham

Reksa dana saham

Properti

Emas

Obligasi jangka panjang

Dana pensiun

Asuransi unit link

Investasi jangka panjang sangat direkomendasikan bagi siapa pun yang ingin membangun kekayaan berkelanjutan, mencapai kebebasan finansial, dan melindungi masa depan secara matang. Meski butuh waktu dan kesabaran, hasilnya biasanya sebanding bahkan melebihi ekspektasi jika dilakukan dengan strategi yang tepat.

Manfaat Investasi

Investasi memiliki beberapa manfaat yang tentu dapat “menyelamatkan” nilai aset investor. Saat ini investasi digadang-gadang sebagai pilihan yang lebih baik daripada hanya sekedar menanbung uang di bank. Selain sebagai pendapatan tambahan, berikut manfaat investasi yang dapat dirasakan:

Meningkatkan Nilai Uang

Investasi memungkinkan uang yang dimiliki tidak hanya disimpan, tapi berkembang seiring waktu. Misalnya, dengan menaruh dana di saham, reksadana, atau properti, nilainya bisa meningkat dan memberikan keuntungan di masa depan.

Misalkan, investasi Rp10 juta di reksadana saham bisa tumbuh menjadi Rp15 hingga 20 juta dalam beberapa tahun.

Membantu Mencapai Tujuan Keuangan

Investasi sangat efektif untuk meraih tujuan jangka pendek, menengah, atau panjang—seperti membeli rumah, dana pendidikan, atau pensiun. Rencana keuangan yang baik selalu melibatkan investasi sesuai jangka waktu tujuan tersebut.

Mengalahkan Inflasi

Nilai uang terus menurun karena inflasi. Investasi adalah cara untuk menjaga daya beli agar tidak tergerus. Menyimpan uang di tabungan saja tidak cukup, karena bunga tabungan biasanya lebih rendah dari inflasi tahunan.

Misalkan, dengan membeli logam mulia, harga per gramnya tentu akan naik dari waktu ke waktu. Jika saat itu investor hanya menyimpan uang senilai emas tersebut, nilai uang akan tetap sama beberapa tahun kemudian.

Sumber Penghasilan Pasif

Beberapa jenis investasi seperti saham dividen, obligasi, atau properti sewaan bisa memberikan penghasilan rutin tanpa perlu bekerja aktif. Ini sangat bermanfaat untuk kebebasan finansial dan mempersiapkan masa pensiun.

Diversifikasi Risiko

Dengan menempatkan dana di beberapa jenis instrumen, Anda bisa mengelola risiko lebih baik daripada hanya mengandalkan satu sumber pendapatan atau tabungan.

Prinsip: “Jangan taruh semua telur di satu keranjang.”

Meningkatkan Disiplin Keuangan

Investasi mendorong Anda untuk menabung secara teratur dan mengelola pengeluaran. Biasanya ada komitmen bulanan atau target yang harus dicapai. Disiplin ini sangat berguna dalam membentuk kebiasaan finansial yang sehat.

Menyiapkan Dana Darurat dan Masa Depan

Investasi juga bisa menjadi bagian dari dana darurat dan perlindungan masa depan ketika tidak lagi produktif secara ekonomi. Misal, investasi emas atau obligasi pemerintah bisa dicairkan saat mendesak.

Peluang Mendapatkan Keuntungan Lebih Besar

Berbeda dengan tabungan biasa, investasi berpotensi memberikan return yang lebih tinggi tergantung dari jenis dan durasinya.Risiko memang ada, tetapi bisa dikelola dengan pengetahuan dan strategi.

Kesimpulan

Risiko investasi bisa dihindari jika investor mempelajari terlebih dahulu. Dengan mengetahui hal tersebut, akan membantu investor dalam memilih instrumen investasi yang tepat dan sesuai tujuan.

Investasi tidak selalu mendatangkan keuntungan, namun lebih baik daripada sekedar mendiamkan uang di rekening bank. Selalu gunakan uang dingin untuk berinvestasi. Dua hal yang perlu diingan adalah return investasi akan selalu berbanding lurus dengan tinggi atau rendahnya risiko yang diambil, dan jangan pernah menaruh seluruh dana di satu instrumen investasi atau satu negara yang sama.